6月14日上午,珞珈经管发展论坛第98期在学院319会议室举行。本次论坛邀请到威斯康星大学麦迪逊分校金融学讲席教授、金融系主任艾恒杰教授为大家作“名义刚性与通货膨胀风险溢价”学术报告。参加此次论坛的有betway唯一官方网站院长聂军教授,李卓、王胜、刘熙莹、郭汝飞、杨中超、聂禾、张天顶等教师,兄弟高校多名青年教师和学院多名学生。论坛伊始,聂军院长向大家介绍了艾恒杰教授的学术成就与杰出贡献,并致以诚挚欢迎。随后,艾恒杰教授深入浅出地阐述了名义刚性与通货膨胀风险溢价之间的关系,引发了在场师生的深入思考与热烈讨论。论坛由张天顶教授主持。

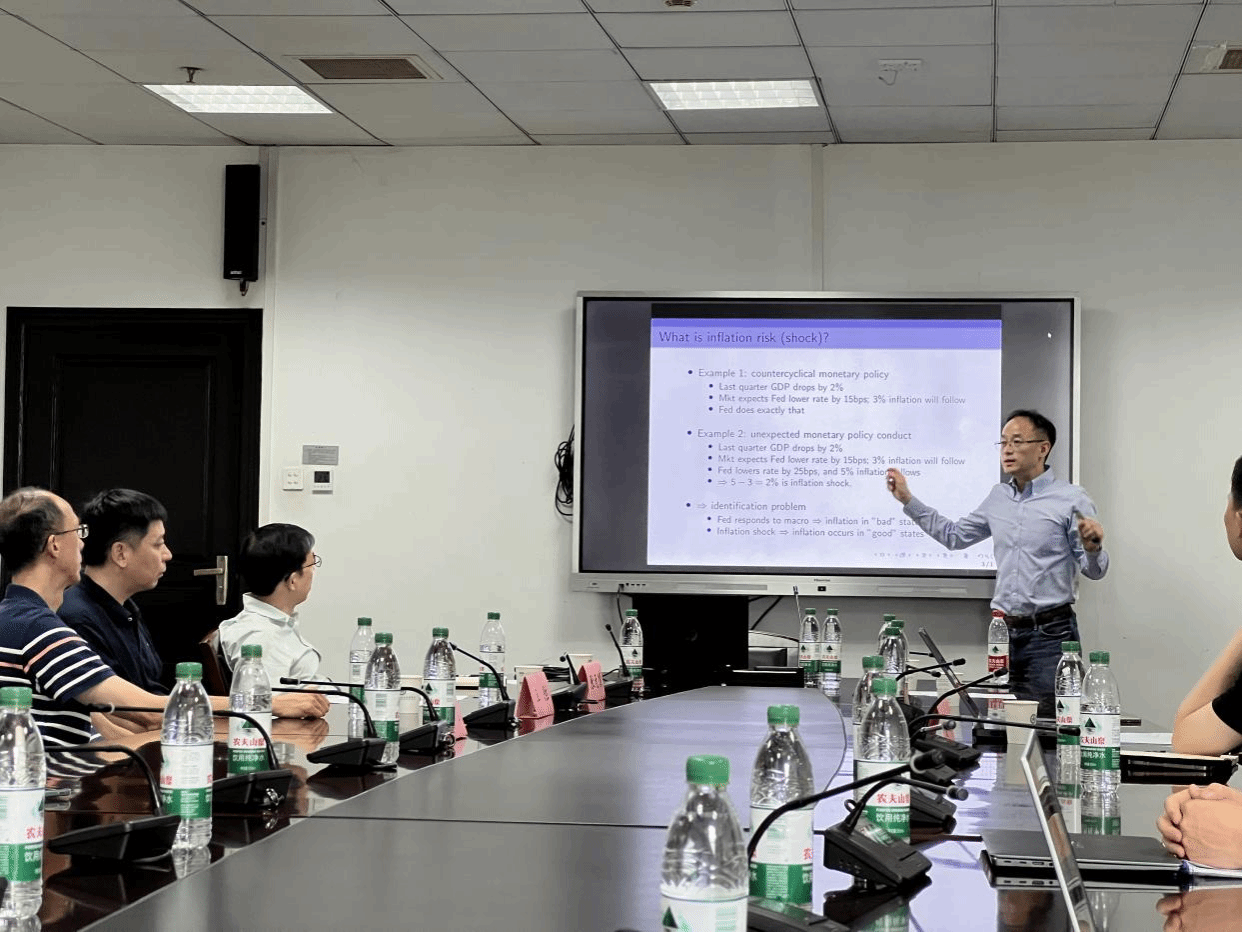

在报告中,艾恒杰教授首先深入浅出地介绍了货币政策风险的背景知识,并生动描绘了通货膨胀风险在不同货币政策框架下的表现形式。接着,他从理论层面出发,系统构建了一个两阶段Calvo模型,并通过严谨的推导,证明了在该模型中,企业加成与货币政策引发的通货膨胀风险之间存在着密切的单调函数关系。为了进一步验证理论发现,艾恒杰教授从实证角度出发,详细阐述了如何围绕预定的美国联邦公开市场委员会(FOMC)公告,对按加成排序的投资组合进行深入分析。这一创新性的研究方法成功提供了支持Calvo价格调整机制的有力证据。研究发现,通货膨胀贝塔值在加成分布中呈现出显著的单调性,并且,在FOMC公告后,按加成排序的投资组合所体现的风险溢价随时间推移呈现出指数衰减的趋势。这一系列研究成果不仅深化了我们对货币政策风险的理解,也为未来货币政策的制定与实施提供了重要的参考依据。

艾恒杰教授的精彩报告引发了与会师生的浓厚兴趣,大家踊跃提问,分别就研究动因、模型设定、实证分析以及研究结论等方面与艾教授展开了热烈的讨论。现场学术氛围浓厚,互动频繁。张天顶教授在总结发言中对艾恒杰教授的精彩分享表示衷心感谢,并期待这位杰出校友能常回母校,继续为学院师生带来学术指导与交流。随后,在校学生代表、硕士研究生白紫杨同学表达对艾恒杰教授精彩学术报告的由衷感谢与敬意,并祝愿学长艾教授在学术道路上不断取得丰硕成果。

此次讲座不仅加深了学院师生对通货膨胀风险溢价的理解,也拓宽了大家在相关研究领域的视野。会后,艾教授还与学院本科生进行了亲切交流,对他们的科研研究和学术发展提出了宝贵建议。部分青年教师也就自己的研究选题和进展与艾教授进行了深入探讨,并得到了他的悉心指导。本次论坛的成功举办和会后现场学术指导,为学院师生提供了一次难得的学习交流机会,拓宽了参与者的学术视野,激发了学术热情,也为推动学院学术研究的深入发展注入了新的动力。

艾恒杰教授1993年本科毕业于betway必威世界经济系,于明尼苏达大学经济系获得经济学博士学位。艾恒杰教授先后任教于全球顶尖高校杜克大学、明尼苏达大学,他曾学术访问芝加哥大学、宾夕法尼亚大学、法兰克福大学,他在动态资产定价理论、动态宏观理论等方面做出了杰出贡献,他的研究兴趣集中于金融经济学、宏观经济学和经济学理论。艾恒杰教授的成果颇丰,研究成果发表在Econometrica, Journal of Finance, Journal of Financial Economics, Review of Financial Studies, Management Science等国际顶级学术期刊。

(通讯员:白紫杨;摄影:白紫杨;审核:张天顶、黄敏学)